Сообщение Обучение в Центре финансового мониторинга появились сначала на ООО "Бизнес-Советникъ".

]]>

Лекторы-эксперты Росфинмониторинга ознакомили слушателей с национальной системой ПОД/ФТ/ФРОМУ и контролем в сфере ПОД/ФТ/ФРОМУ, в том числе с ролью субъектов первичного мониторинга в этой системе и особенностями осуществления надзора в отношении данных субъектов.

Участники мероприятия рассмотрели:

- порядок идентификации клиентов, их представителей и выгодоприобретателей,

- организацию внутреннего контроля,

- вопросы подготовки и обучения кадров в целях ПОД/ФТ/ФРОМУ,

- порядок и особенности выявления и представления сведений об операциях, подлежащих обязательному контролю,

- принципы работы в Личном кабинете организации на Портале Росфинмониторинга.

Помимо этого, в ходе обучающего мероприятия состоялась дискуссия в формате круглого стола по особенностям выполнения субъектами первичного финансового мониторинга требований законодательства в сфере ПОД/ФТ/ФРОМУ.

Обучение завершилось итоговым тестированием и получением свидетельств о повышении уровня знаний.

Сообщение Обучение в Центре финансового мониторинга появились сначала на ООО "Бизнес-Советникъ".

]]>Сообщение Новая субсидия для МСП появились сначала на ООО "Бизнес-Советникъ".

]]>Компенсацию можно получить за программное обеспечение, направленное на повышение производительности и оптимизацию бизнес-процессов предприятий – ERP, CRM, конструкторы документов, и др.

Главная идея данной меры поддержки состоит в том, чтобы сделать более доступными востребованные программные продукты будут для предпринимателей (разница в цене компенсируется министерством разработчику за счет бюджета).

⠀

Для получения данной субсидии не требуется заполнять сложные формы заявок, готовить отчетность, единственное условие — находиться в реестре субъектов МСП, который ведет Федеральная налоговая служба.

Более подробная информация на сайтах:

Министерства цифрового развития — https://digital.gov.ru/ru/events/41285/

Российского фонда развития информационных технологий — https://рфрит.рф/subektam_msp

Сообщение Новая субсидия для МСП появились сначала на ООО "Бизнес-Советникъ".

]]>Сообщение ООО «Бизнес-советникъ» является амбассадором Центра поддержки предпринимательства Амурской области. появились сначала на ООО "Бизнес-Советникъ".

]]>При розничной торговле какими видами товаров нельзя применять спецрежим ЕНВД.

Нельзя применять при розничной торговле следующими видами товаров:

– подакцизными товарами, перечисленными в пп. 6-10 п. 1 ст. 181 Налогового кодекса РФ: легковыми автомобилями, мотоциклами с мощностью двигателя свыше 112,5 кВт (150 л. с.), автомобильным бензином, дизельным топливом, моторными маслами, прямогонным бензином;

– продуктами питания и напитками, в том числе алкогольными (как в упаковке и расфасовке изготовителя, так и без нее), в объектах организации общественного питания;

– невостребованными вещами в ломбардах;

– газом;

– грузовыми и специальными автомобилями, прицепами, полуприцепами, прицепами-роспусками;

– автобусами любых типов;

– лекарствами по льготным (бесплатным) рецептам;

– продукцией собственного производства (изготовления);

– следующими видами товаров, подлежащих обязательной маркировке (с 2020 года):

– лекарственными препаратами, маркируемыми в соответствии с Федеральным законом № 61-ФЗ от 12 апреля 2010 г.;

– обувными товарами, коды которых поименованы в п. 9 Перечня, утв. Распоряжением Правительства РФ № 792-р от 28 апреля 2018 г.;

– предметами одежды, принадлежностями к ней, прочими изделиями из натурального меха, коды которых поименованы в Перечне, утв. Постановлением Правительства РФ № 787 от 11 августа 2016 г. Если одежда изготовлена из других материалов, право на спецрежим в виде ЕНВД не теряется, даже если они также подлежат обязательной маркировке (письмо Минфина России № 03-11-11/85747 от 7 ноября 2019 г.).

Подтверждение: абз. 12 ст. 346.27 Налогового кодекса РФ.

Ограничения на продажу отдельных товаров могут накладывать и другие отрасли законодательства. Например, заниматься продажей в розницу алкогольной продукции (за исключением пива и пивных напитков, сидра, пуаре, медовухи) могут только организации (п. 1 ст. 16 Федерального закона № 171-ФЗ от 22 ноября 1995 г.). Они вправе применять ЕНВД при продаже в розницу покупной алкогольной продукции через объекты торговли (при соблюдении прочих условий применения спецрежима) (письмо Минфина России № 03-11-06/3/41012 от 15 августа 2014 г.).

При этом в целях применения спецрежима в виде ЕНВД к розничной торговле относятся:

– розничная реализация через торговые автоматы товаров и (или) продукции общественного питания, изготовленной в этих торговых автоматах (абз. 12 ст. 346.27 Налогового кодекса РФ);

– розничная реализация продукции, изготовленной третьими лицами из сырья налогоплательщика, переработанного на давальческой основе (Постановление Президиума ВАС РФ № 6693/08 от 14 октября 2008 г., письмо Минфина России № 03-11-11/91 от 13 апреля 2011 г. (в части условий применения ЕНВД) – их выводы верны и в настоящее время, когда переход на ЕНВД носит добровольный характер).

Организация (ИП), которая реализует кулинарную продукцию и (или) кондитерские изделия собственного изготовления, а также покупные товары (в т. ч. алкогольные напитки – с учетом того, что продажей алкогольной продукции, за исключением пива и пивных напитков, сидра, пуаре, медовухи, могут заниматься только организации (п. 1 ст. 16 Федерального закона № 171-ФЗ от 22 ноября 1995 г.)) через объекты общественного питания, вправе применять спецрежим в виде ЕНВД, но с услуг общественного питания (пп. 8, 9 п. 2 ст. 346.26 Налогового кодекса РФ).

Не подпадает под спецрежим в виде ЕНВД разносная (развозная) торговля товарами, реализация которых вне объектов стационарной торговой сети запрещена, поскольку такая деятельность противоречит действующему законодательству (п. 4 Постановления Правительства РФ № 55 от 19 января 1998 г.). Однако при соблюдении всех необходимых условий продавец, который занимается розничной торговлей этими товарами через объекты стационарной торговой сети, вправе применять спецрежим в виде ЕНВД.

Сообщение ООО «Бизнес-советникъ» является амбассадором Центра поддержки предпринимательства Амурской области. появились сначала на ООО "Бизнес-Советникъ".

]]>Сообщение Специалисты Бизнес-советникъ совместно с Центром поддержки предпринимательства Амурской области 4 июля провели семинар для предпринимателей г. Свободного. ⠀ появились сначала на ООО "Бизнес-Советникъ".

]]>На семинаре также выступила Беседина Елена Юрьевна, главный государственный налоговый инспектор отдела учета и работы c налогоплательщиками МИФНС России № 5 по Амурской области, рассказавшая о новых возможностях работы с порталом www.nalog.ru и преимуществах электронной регистрации ИП/ООО.

Сообщение Специалисты Бизнес-советникъ совместно с Центром поддержки предпринимательства Амурской области 4 июля провели семинар для предпринимателей г. Свободного. ⠀ появились сначала на ООО "Бизнес-Советникъ".

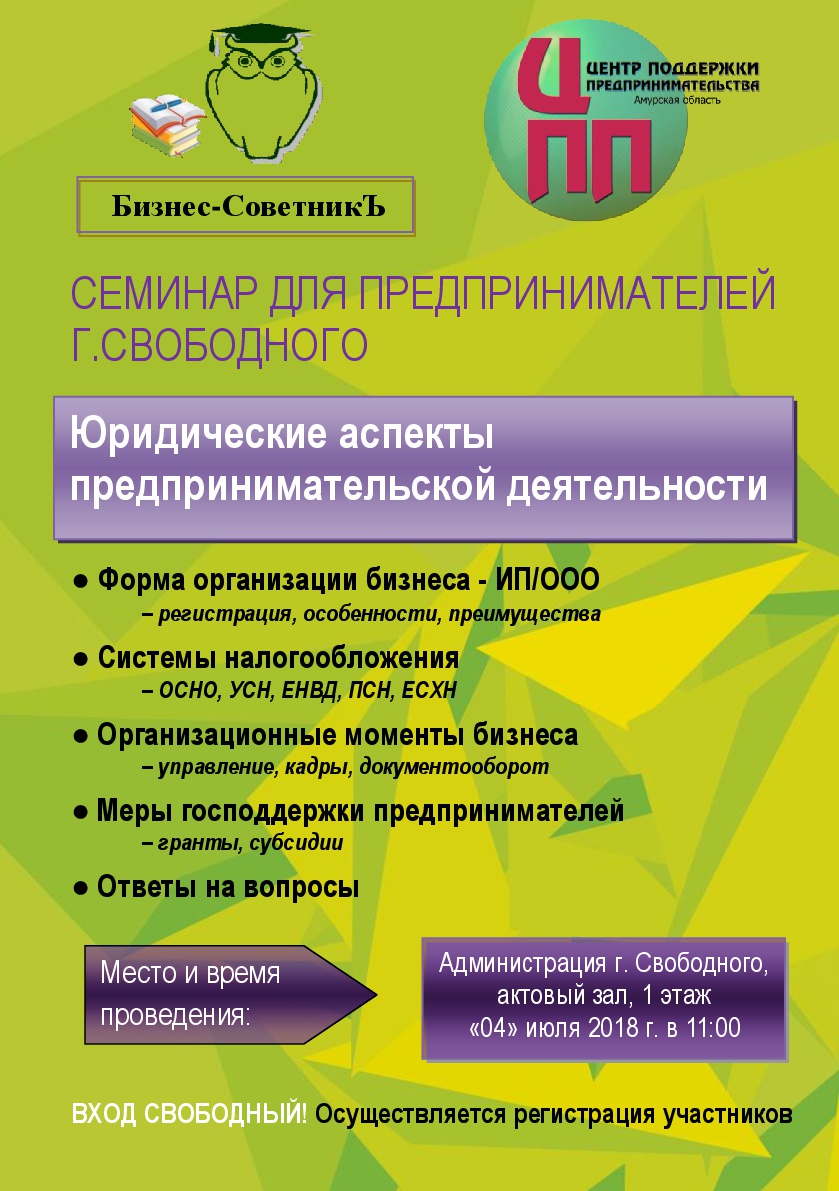

]]>Сообщение 4 июля в г. Свободном специалисты ООО «Бизнес-советник» проведут семинар для предпринимателей. появились сначала на ООО "Бизнес-Советникъ".

]]>

Темы, которые будут рассмотрены на семинаре:

Юридические аспекты предпринимательства

- Формы организации бизнеса — ИП/ООО

регистрация, особенности, преимущества

- Системы налогообложения

ОСНО, УСН, ЕНВД, ПСН, ЕСХН

- Организационные моменты предпринимательства

управление, кадры, документооборот

- Меры господдержки предпринимателей

гранты, субсидии

Место проведения: г. Свободный, Администрация города (1 этаж, актовый зал)

Начало мероприятия в 11:00

Сообщение 4 июля в г. Свободном специалисты ООО «Бизнес-советник» проведут семинар для предпринимателей. появились сначала на ООО "Бизнес-Советникъ".

]]>Сообщение Руководитель «Бизнес-Советника» обучает молодых предпринимателей Амурской области появились сначала на ООО "Бизнес-Советникъ".

]]>В своем выступлении Жаккелина Орлова раскрыла тему «кадрового голода» организации, проблем при подборе персонала и планирования численности сотрудников. Участники мероприятия обсудили вопросы, связанные с маркетингом персонала, работой кадровой службы организации, поиска и выбора оптимальных источников рабочей силы, мотивации персонала и многие другие.

Благодарность

Сообщение Руководитель «Бизнес-Советника» обучает молодых предпринимателей Амурской области появились сначала на ООО "Бизнес-Советникъ".

]]>Сообщение «Бизнес-Советникъ» на 5 ежегодной практической конференции «Деньги для малого бизнеса» появились сначала на ООО "Бизнес-Советникъ".

]]>В своем выступлении Валентин Орлов рассказал о возможностях участия в госзакупках малого бизнеса, об основных «серых схемах» в госзакупках и мерах противодействия им.

Сообщение «Бизнес-Советникъ» на 5 ежегодной практической конференции «Деньги для малого бизнеса» появились сначала на ООО "Бизнес-Советникъ".

]]>Сообщение Что такое должная осмотрительность и как ее проявить при выборе контрагента? появились сначала на ООО "Бизнес-Советникъ".

]]>При каких же обстоятельствах опасно заключать сделки?

В письме от 12.05.2017 № АС-4-2/8872@ ФНС России указала, какие критерии необходимо учитывать, при выборе контрагента.

Портрет ненадежного контрагента «глазами» налоговых органов:

Адрес. Партнер часто переезжает с одного адреса на другой или зарегистрирован по массовому адресу. Этот же адрес контрагент записывает в документах. Контрагент отказывается показывать собственные помещения и склады.

Реклама. Будущий партнер не рекламирует свои товары, работы и услуги, а также не может рассказать о своих клиентах. У поставщика нет сайта в интернете или страница давно не работает.

Договор. Контрагент утверждает, что сможет доставить все товары в срок. Даже если поставить товары или выполнить работы вовремя фактически невозможно.

Цена сделки. Партнер предлагает слишком выгодную цену, которая может быть ему в убыток.

Суды. Контрагент судится с другими клиентами или поставщиками из-за просроченных поставок и нарушения договора. Будущий партнер проходил по налоговым спорам, и судьи уже признавали его ненадежным.

Документы. Контрагент отказывается давать отчетность, устав..

Опыт. Контрагент открыл бизнес меньше года назад. О нем нет отзывов в интернете или от деловых партнеров.

Представитель. Контрагент работает только через представителя. Все документы подписывает сотрудник с доверенностью. Директор не общается с сотрудниками компании. В ЕГРЮЛ есть отметка о дисквалификации и недостоверности сведений о руководителе.

Активы. У партнера недостаточно основных средств, чтобы выполнить заказ. У него нет собственных складов и автомобилей для перевозки товаров, хотя контрагент позиционирует себя как прямой поставщик.

Штат. В штате недостаточно квалифицированных работников или работает только директор. Контрагент обещает нанять сотрудников, если компания согласится на сделку.

А что же нужно сделать, чтобы проявить должную осмотрительность и у налоговиков не возникло вопросов к Вам?

Как минимум нужно изучить доступную информацию о контрагенте: получить выписку из ЕГРЮЛ, проверить адрес на массовость и пр.

- Запросить выписку из ЕГРЮЛ можно бесплатно через сайт ФНС во вкладке «Риски бизнеса: проверь себя и контрагента». Налоговики советуют, чтобы выписка была свежая — за две-три недели до заключения контракта.

- Проверить адрес контрагента на массовость можно бесплатно на сайте ФНС в разделе «Адреса, указанные при государственной регистрации в качестве места нахождения несколькими юридическими лицами». Но даже если адрес массовый, отказываться от сделки не обязательно. Это не доказательство, что компания получила налоговую выгоду от сделки с подставным контрагентом.

- Стоит сделать выезд на адрес контрагента, где он производит или хранит товар. Так компания наглядно сможет убедиться, что поставщик действующий. Если партнер не возражает, сделайте фото территории и складов. К налоговой тайне больше не относятся сведения о численности, доходах, долгах компаний (ст. 102 НК РФ). Эти данные ФНС публикует на своем сайте с 25 июля 2017 года. Можно проверить, платит ли контрагент налоги.

Одних этих мер недостаточно, чтобы проявить осмотрительность. Какие еще документы могут запросить инспекторы, зависит от конкретных обстоятельств. Например, если для выполнения работ нужна лицензия, запросите ее у поставщика.

Если же у компании нет документов от контрагента, можно доказать осмотрительность другими способами. Например, представить выписки из ЕГРЮЛ, скриншоты с сайтов, отчеты по переговорам.

Сообщение Что такое должная осмотрительность и как ее проявить при выборе контрагента? появились сначала на ООО "Бизнес-Советникъ".

]]>Сообщение Бизнес-Советнику исполнилось 10 лет! появились сначала на ООО "Бизнес-Советникъ".

]]>За то время, что работает наша компания, мы уверенно стали одной из компаний-лидеров в сфере комплексной поддержки малого и среднего бизнеса в Амурской области.

За эти годы нам удалось создать большую и дружную команду профессионалов в своем деле – бухгалтеры, юристы, налоговые консультанты, аудиторы, маркетологи, судебные бухгалтерские эксперты, специалисты по госзакупкам.

День Рождения фирмы — это очередная годовщина нашей работы, нашего труда в одном направлении – оказании профессиональной поддержки малому и среднему бизнесу Амурской области!

Самый приятный сюрприз в День рождения – это благодарные клиенты!

Сообщение Бизнес-Советнику исполнилось 10 лет! появились сначала на ООО "Бизнес-Советникъ".

]]>Сообщение Возвращение подотчетных средств появились сначала на ООО "Бизнес-Советникъ".

]]>По закону на это отводится три рабочих дня после окончания срока, на который выданы деньги по внутреннему локальному акту (Приказу), или со дня выхода на работу (п. 6.3 Порядка, утв. указанием Банка России от 11.03.14 № 3210-У, далее — Порядок ведения кассовых операций).

Когда задержка превышает несколько месяцев, налоговый орган может признать невозвращенные суммы доходом физического лица, и как следствие — доначислят компании страховые взносы, предложат удержать НДФЛ, начислят штрафы и пени.

По мнению Минтруда России, если работник опоздал с авансовым отчетом или возвратом денег более чем на месяц, то деньги становятся его доходом. А доход облагается страховыми взносами (письмо от 12.12.14 № 17–3/В-609). Налоговики, которые сейчас заведуют взносами, обязаны руководствоваться разъяснениями Минтруда. Это распоряжение Минфина России (письмо от 16.11.16 № 03-04-12/67082).

Логика контролеров такова. Подотчетные суммы, по которым работник не отчитался, — это его долг перед компанией. Работодатель вправе удержать задолженность из зарплаты не позднее одного месяца со дня, когда истек срок представления авансового отчета (ст. 137 ТК РФ). Если компания не удерживает деньги, сумма становится выплатой в пользу работника в рамках трудовых отношений и облагается страховыми взносами (подп. 1 п. 1 ст. 420 НК РФ, п. 5 приложения к письму ФСС России от 14.04.15 № 02-09-11/06–5250). Помимо доначисления взносов компании грозят штрафы за их неуплату и за искажение сведений персонифицированного учета.

Доначисление НДФЛ налоговики оправдывают ссылками на решения Президиума ВАС РФ. В 2013 году Президиум ВАС РФ в один день принял два решения в пользу контролеров. Он признал подотчетные суммы доходом, так как компания не представила документы по их расходованию или возврату (постановления от 05.03.13 № 14376/12, от 05.03.13 № 13510/12).

Какие доводы помогут компании защититься от доначислений.

- Попытки вернуть деньги доказывают отсутствие дохода

По смыслу статьи 41 НК РФ доходом физлица признается экономическая выгода, которой он вправе распоряжаться. До истечения срока исковой давности компания не теряет шансов взыскать долг. Значит, работник не вправе распоряжаться деньгами и их нельзя признать доходом.

- Сумму подотчета можно переоформить в заем,

- Оформить вовремя возврат в кассу

- Взыскивать сумму подотчета в судебном порядке.

- Локальным актом (Приказом, с которым сотрудник будет согласен) удерживать из зарплаты.

- Заключить с работником письменное соглашение о том, что он возвращает деньги частями в течение длительного времени.

Сам факт существования таких документов и первые возвраты уже докажут отсутствие дохода.

А нарушение срока подачи авансового отчета — не основание для доначисления НДФЛ и взносов.

Сообщение Возвращение подотчетных средств появились сначала на ООО "Бизнес-Советникъ".

]]>